https://kevesko.vn/20251021/lua-chon-moi-cua-viet-nam-trong-cuoc-khung-hoang-cu-39070908.html

Lựa chọn mới của Việt Nam trong cuộc khủng hoảng cũ

Lựa chọn mới của Việt Nam trong cuộc khủng hoảng cũ

Sputnik Việt Nam

Các nền kinh tế mới nổi như Việt Nam và Philippines có thể không còn nhiều lựa chọn. Tình trạng khan hiếm tuabin khí càng củng cố lý do để Việt Nam và... 21.10.2025, Sputnik Việt Nam

2025-10-21T20:49+0700

2025-10-21T20:49+0700

2025-10-21T20:49+0700

việt nam

thông tin

khủng hoảng

kinh tế

doanh nghiệp

https://cdn.img.kevesko.vn/img/07e9/0a/15/39071414_0:200:2790:1769_1920x0_80_0_0_e71bbff1e33c8fbf605237fbb6334e67.jpg

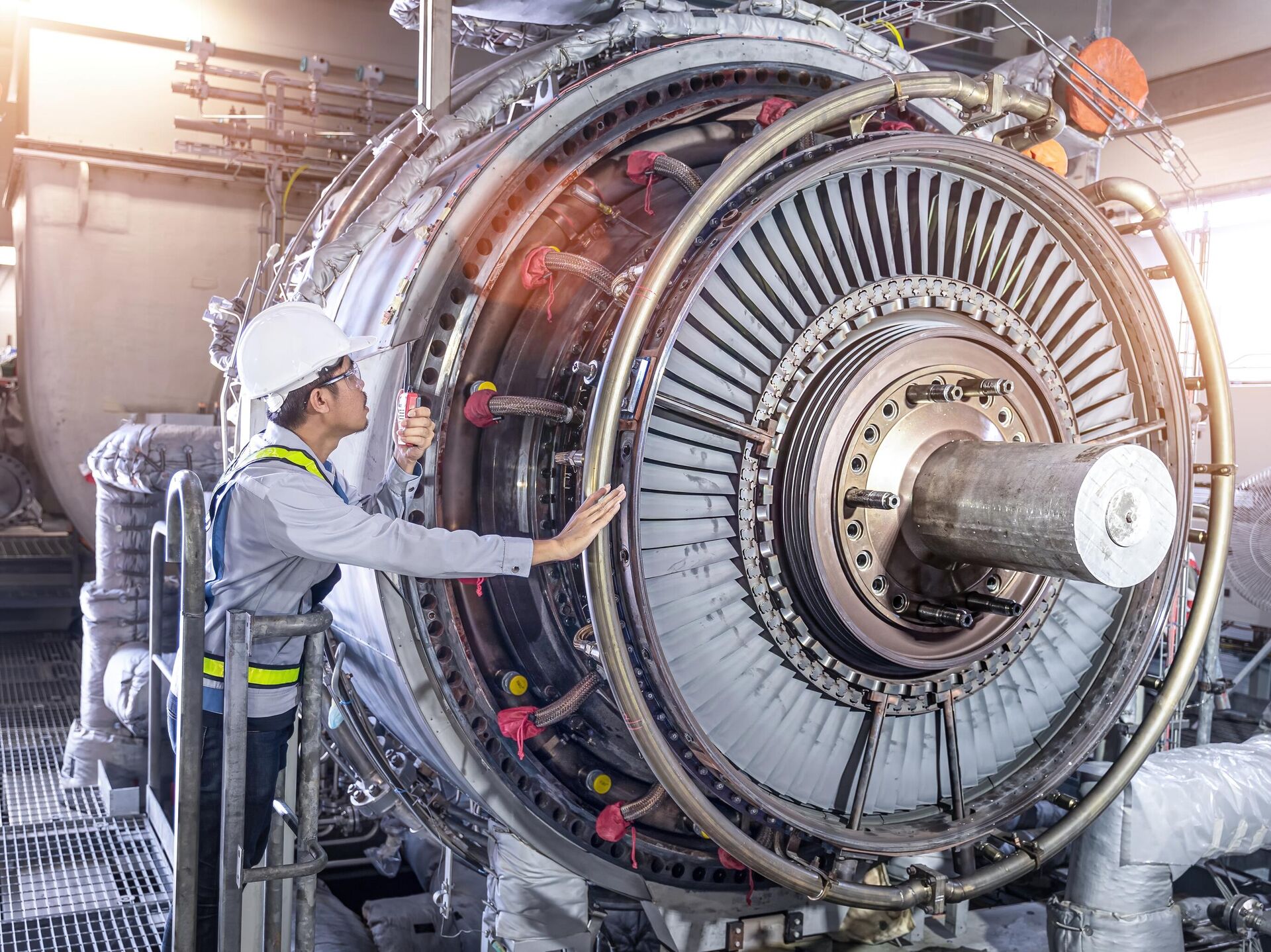

Theo Viện Kinh tế Năng lượng và Phân tích Tài chính (IEEFA), chính vì nguồn cung tuabin hạng nặng hiện chỉ nằm trong tay vài nhà sản xuất, thay vì chờ đợi, các quốc gia đang phát triển như Việt Nam sẽ lựa chọn đẩy nhanh phát triển năng lượng tái tạo và triển khai công nghệ lưu trữ pin để cân bằng lưới điện.Khủng hoảng tuabin toàn cầu và bài toán điện khí Việt NamTheo Viện Kinh tế Năng lượng và Phân tích Tài chính (IEEFA) lưu ý, tình trạng thiếu hụt tuabin khí trên toàn cầu đang trở thành một “nút thắt cổ chai” nghiêm trọng, đe dọa kéo dài tiến độ và đội chi phí của hàng loạt dự án điện khí tại Việt Nam.Cùng với các vướng mắc về tài chính, hợp đồng và quy định pháp lý vốn đã tồn tại nhiều năm, khủng hoảng tuabin khiến triển vọng mở rộng công suất điện khí của Việt Nam và các quốc gia đang phát triển như Philippines ngày càng trở nên khó khăn.Theo Viện Kinh tế Năng lượng và Phân tích Tài chính (IEEFA), các nhà sản xuất tuabin lớn nhất thế giới gồm GE Vernova, Siemens Energy và Mitsubishi Heavy Industries (MHI) hiện rơi vào tình trạng quá tải đơn hàng.Ba “ông lớn” này chiếm tới 90% thị phần tuabin khí hạng nặng toàn cầu kể từ năm 2015, nhưng năng lực sản xuất tổng hợp chỉ đạt khoảng 30 GW/năm, trong khi đơn đặt hàng năm 2024 đã lên đến 80 GW. Dự kiến, từ năm 2027, lượng đơn sẽ vượt 100 GW mỗi năm, do Mỹ và Trung Đông tăng mạnh các dự án điện khí mới.Sự mất cân đối cung – cầu này khiến thời gian giao hàng tuabin kéo dài tới 5 năm, và nhiều nhà sản xuất đã áp dụng cơ chế đặt cọc giữ chỗ không hoàn lại. Một nhà đầu tư thậm chí phải trả 25 triệu USD cho GE Vernova chỉ để đảm bảo suất giao hàng năm 2030.Giá thành thiết bị tăng phi mã kéo theo chi phí đầu tư bình quân cho các dự án điện khí tăng gấp ba, từ 700–1.000 USD/kW lên khoảng 2.400 USD/kW hiện nay – mức cao nhất trong hơn hai thập kỷ.Đáng chú ý, báo cáo của IEEFA nhận định, Việt Nam nhiều khả năng không đạt mục tiêu công suất điện khí đến năm 2030, với thiếu hụt hơn 25 GW so với kế hoạch. Trong khi đó, Quy hoạch điện VIII điều chỉnh đặt ra mục tiêu 22,5 GW điện LNG và 14,9 GW điện khí nội địa, nhưng đến nay chỉ có hai dự án LNG công bố đã ký hợp đồng tuabin.Cả hai vẫn chưa giải quyết được các rào cản then chốt như hợp đồng mua bán điện (PPA), thỏa thuận cung cấp khí, bảo lãnh thanh toán và chuyển đổi ngoại tệ – những điều kiện tiên quyết để có thể đạt quyết định đầu tư cuối cùng (FID).Ông Sam Reynolds, Trưởng nhóm nghiên cứu LNG/Khí của IEEFA châu Á, cho rằng, tình trạng thiếu tuabin chỉ là một mắt xích mới trong danh sách dài các trở ngại tài chính và pháp lý đang khiến các dự án điện khí ở Việt Nam và Philippines trì trệ.Theo ông, ngoài chi phí tăng, các dự án điện khí còn đối mặt với môi trường tài chính toàn cầu bất lợi – lãi suất cao, đồng USD mạnh và chi phí bảo lãnh rủi ro ngoại hối lớn – khiến huy động vốn càng khó khăn.Cùng lúc, các nền kinh tế mới nổi phụ thuộc LNG nhập khẩu đang phải cạnh tranh gay gắt với các nước giàu để giành nguồn cung thiết bị.Sự khan hiếm thiết bị càng làm nổi bật hạn chế cấu trúc của chuỗi cung ứng năng lượng toàn cầu. Dù các hãng sản xuất đã công bố kế hoạch mở rộng công suất, việc thiếu nguyên vật liệu, linh kiện và nhân lực lành nghề khiến nỗ lực này khó có thể làm giảm giá hoặc rút ngắn thời gian giao hàng trong ngắn hạn.Ngoài ra, làn sóng đầu tư ồ ạt nhằm đáp ứng nhu cầu điện khổng lồ từ trung tâm dữ liệu và trí tuệ nhân tạo (AI) tiềm ẩn rủi ro dư cung, tương tự các chu kỳ đầu tư năng lượng trước đây.Lựa chọn mớiTrong khi điện khí tiếp tục gặp bế tắc, các lựa chọn thay thế đang được đẩy mạnh.Tại Việt Nam, công suất điện gió và mặt trời đã tăng từ gần như bằng 0 lên hơn 21 GW giai đoạn 2018–2023, khiến Chính phủ nâng gấp sáu lần mục tiêu điện mặt trời đến năm 2030. Philippines cũng ghi nhận hơn 13 GW dự án điện mặt trời mới được đấu thầu từ năm 2022, trở thành lĩnh vực phát triển nhanh nhất của nước này.Ngược lại, sản lượng điện khí ở cả hai quốc gia hiện còn thấp hơn so với năm 2015, cho thấy xu hướng dịch chuyển rõ rệt khỏi nhiên liệu hóa thạch.Theo giới phân tích, sự khan hiếm tuabin toàn cầu phản ánh một giai đoạn chuyển tiếp sâu sắc của ngành năng lượng. Trong bối cảnh chi phí năng lượng tái tạo giảm nhanh, công nghệ lưu trữ và quản lý lưới điện ngày càng rẻ và hiệu quả, vai trò của khí/LNG như “nguồn năng lượng chuyển tiếp” đang bị thách thức.Đối với Việt Nam, khủng hoảng tuabin có thể là cơ hội để tái định vị chiến lược năng lượng, ưu tiên đầu tư vào các dự án gió – mặt trời quy mô lớn đi kèm hệ thống lưu trữ, đồng thời cải cách thể chế để thu hút dòng vốn xanh.

https://kevesko.vn/20251010/hung-yen-khoi-cong-nha-may-nhiet-dien-lng-thai-binh-hon-26-ty-usd-38854643.html

https://kevesko.vn/20250927/vingroup-xay-nha-may-nhiet-dien-lng-lon-nhat-viet-nam-38600262.html

https://kevesko.vn/20250914/chuyen-gia-dan-lap-dien-mat-troi-sao-evn-lai-muon-phat-38317202.html

Sputnik Việt Nam

moderator.vn@sputniknews.com

+74956456601

MIA „Rossiya Segodnya“

2025

Sputnik Việt Nam

moderator.vn@sputniknews.com

+74956456601

MIA „Rossiya Segodnya“

tin thời sự

vn_VN

Sputnik Việt Nam

moderator.vn@sputniknews.com

+74956456601

MIA „Rossiya Segodnya“

Sputnik Việt Nam

moderator.vn@sputniknews.com

+74956456601

MIA „Rossiya Segodnya“

việt nam, thông tin, khủng hoảng, kinh tế, doanh nghiệp

việt nam, thông tin, khủng hoảng, kinh tế, doanh nghiệp

Lựa chọn mới của Việt Nam trong cuộc khủng hoảng cũ

Các nền kinh tế mới nổi như Việt Nam và Philippines có thể không còn nhiều lựa chọn. Tình trạng khan hiếm tuabin khí càng củng cố lý do để Việt Nam và Philippines chuyển mạnh sang năng lượng tái tạo.

Theo Viện Kinh tế Năng lượng và Phân tích Tài chính (IEEFA), chính vì nguồn cung tuabin hạng nặng hiện chỉ nằm trong tay vài nhà sản xuất, thay vì chờ đợi, các quốc gia đang phát triển như Việt Nam sẽ lựa chọn đẩy nhanh phát triển năng lượng tái tạo và triển khai công nghệ lưu trữ pin để cân bằng lưới điện.

Khủng hoảng tuabin toàn cầu và bài toán điện khí Việt Nam

Theo Viện Kinh tế Năng lượng và Phân tích Tài chính (IEEFA) lưu ý, tình trạng thiếu hụt tuabin khí trên toàn cầu đang trở thành một “nút thắt cổ chai” nghiêm trọng, đe dọa kéo dài tiến độ và đội chi phí của hàng loạt dự án điện khí tại Việt Nam.

10 Tháng Mười 2025, 15:10

Cùng với các vướng mắc về tài chính, hợp đồng và quy định pháp lý vốn đã tồn tại nhiều năm, khủng hoảng tuabin khiến triển vọng mở rộng công suất điện khí của Việt Nam và các quốc gia đang phát triển như Philippines ngày càng trở nên khó khăn.

Theo Viện Kinh tế Năng lượng và Phân tích Tài chính (IEEFA), các nhà sản xuất tuabin lớn nhất thế giới gồm GE Vernova, Siemens Energy và Mitsubishi Heavy Industries (MHI) hiện rơi vào tình trạng quá tải đơn hàng.

Ba “ông lớn” này chiếm tới 90% thị phần tuabin khí hạng nặng toàn cầu kể từ năm 2015, nhưng năng lực sản xuất tổng hợp chỉ đạt khoảng 30 GW/năm, trong khi đơn đặt hàng năm 2024 đã lên đến 80 GW. Dự kiến, từ năm 2027, lượng đơn sẽ vượt 100 GW mỗi năm, do Mỹ và Trung Đông tăng mạnh các dự án điện khí mới.

Sự mất cân đối cung – cầu này khiến thời gian giao hàng tuabin kéo dài tới 5 năm, và nhiều nhà sản xuất đã áp dụng cơ chế đặt cọc giữ chỗ không hoàn lại. Một nhà đầu tư thậm chí phải trả 25 triệu USD cho GE Vernova chỉ để đảm bảo suất giao hàng năm 2030.

Giá thành thiết bị tăng phi mã kéo theo chi phí đầu tư bình quân cho các dự án điện khí tăng gấp ba, từ 700–1.000 USD/kW lên khoảng 2.400 USD/kW hiện nay – mức cao nhất trong hơn hai thập kỷ.

Đáng chú ý, báo cáo của IEEFA nhận định, Việt Nam nhiều khả năng không đạt mục tiêu công suất điện khí đến năm 2030, với thiếu hụt hơn 25 GW so với kế hoạch. Trong khi đó, Quy hoạch điện VIII điều chỉnh đặt ra mục tiêu 22,5 GW điện LNG và 14,9 GW điện khí nội địa, nhưng đến nay chỉ có hai dự án LNG công bố đã ký hợp đồng tuabin.

và dự án Nhà máy Nhiệt điện LNG Hải Phòng")

27 Tháng Chín 2025, 20:17

Cả hai vẫn chưa giải quyết được các rào cản then chốt như hợp đồng mua bán điện (PPA), thỏa thuận cung cấp khí, bảo lãnh thanh toán và chuyển đổi ngoại tệ – những điều kiện tiên quyết để có thể đạt quyết định đầu tư cuối cùng (FID).

Ông Sam Reynolds, Trưởng nhóm nghiên cứu LNG/Khí của IEEFA châu Á, cho rằng, tình trạng thiếu tuabin chỉ là một mắt xích mới trong danh sách dài các trở ngại tài chính và pháp lý đang khiến các dự án điện khí ở Việt Nam và Philippines trì trệ.

Theo ông, ngoài chi phí tăng, các dự án điện khí còn đối mặt với môi trường tài chính toàn cầu bất lợi – lãi suất cao, đồng USD mạnh và chi phí bảo lãnh rủi ro ngoại hối lớn – khiến huy động vốn càng khó khăn.

Cùng lúc, các nền kinh tế mới nổi phụ thuộc LNG nhập khẩu đang phải cạnh tranh gay gắt với các nước giàu để giành nguồn cung thiết bị.

“Những năm gần đây, các nền kinh tế mới nổi đã phải cạnh tranh với châu Âu và Đông Bắc Á để mua nhiên liệu đắt đỏ, giờ họ lại rơi vào tình thế tương tự – nhưng lần này là để giành tuabin”, ông Reynolds cho biết.

Sự khan hiếm thiết bị càng làm nổi bật hạn chế cấu trúc của chuỗi cung ứng năng lượng toàn cầu. Dù các hãng sản xuất đã công bố kế hoạch mở rộng công suất, việc thiếu nguyên vật liệu, linh kiện và nhân lực lành nghề khiến nỗ lực này khó có thể làm giảm giá hoặc rút ngắn thời gian giao hàng trong ngắn hạn.

Ngoài ra, làn sóng đầu tư ồ ạt nhằm đáp ứng nhu cầu điện khổng lồ từ trung tâm dữ liệu và

trí tuệ nhân tạo (AI) tiềm ẩn rủi ro dư cung, tương tự các chu kỳ đầu tư năng lượng trước đây.

Trong khi điện khí tiếp tục gặp bế tắc, các lựa chọn thay thế đang được đẩy mạnh.

“Việt Nam và Philippines đều tăng tốc đầu tư năng lượng tái tạo (NLTT) và hệ thống lưu trữ pin (BESS) để giảm phụ thuộc vào khí và LNG. So với dự án điện khí mất ít nhất bốn năm để hoàn thành, dự án điện mặt trời hoặc điện gió chỉ mất khoảng một năm, giúp nhanh chóng bổ sung công suất”, báo cáo nêu.

Tại Việt Nam, công suất điện gió và mặt trời đã tăng từ gần như bằng 0 lên hơn 21 GW giai đoạn 2018–2023, khiến Chính phủ nâng gấp sáu lần mục tiêu điện mặt trời đến năm 2030. Philippines cũng ghi nhận hơn 13 GW dự án

điện mặt trời mới được đấu thầu từ năm 2022, trở thành lĩnh vực phát triển nhanh nhất của nước này.

14 Tháng Chín 2025, 23:56

Ngược lại, sản lượng điện khí ở cả hai quốc gia hiện còn thấp hơn so với năm 2015, cho thấy xu hướng dịch chuyển rõ rệt khỏi nhiên liệu hóa thạch.

“Tình trạng khan hiếm tuabin khí càng củng cố lý do để Việt Nam và Philippines chuyển mạnh sang năng lượng tái tạo. Mỗi năm trì hoãn các dự án điện khí và LNG nghĩa là nhu cầu về khí trong dài hạn sẽ càng giảm”, ông Reynolds kết luận.

Theo giới phân tích, sự khan hiếm tuabin toàn cầu phản ánh một giai đoạn chuyển tiếp sâu sắc của ngành năng lượng. Trong bối cảnh chi phí năng lượng tái tạo giảm nhanh, công nghệ lưu trữ và quản lý lưới điện ngày càng rẻ và hiệu quả, vai trò của khí/LNG như “nguồn năng lượng chuyển tiếp” đang bị thách thức.

Đối với Việt Nam, khủng hoảng tuabin có thể là cơ hội để tái định vị chiến lược năng lượng, ưu tiên đầu tư vào các dự án gió – mặt trời quy mô lớn đi kèm hệ thống lưu trữ, đồng thời cải cách thể chế để thu hút dòng vốn xanh.

“Nếu tận dụng tốt xu thế này, Việt Nam không chỉ tránh được rủi ro mắc kẹt trong hạ tầng LNG đắt đỏ, mà còn tiến gần hơn tới mục tiêu trung hòa carbon vào năm 2050”, chuyên gia khẳng định.

{kind=link}

{kind=link}

{kind=link}